PERECO/PERECOI - #PACTE

La réforme de l’épargne retraite, issue de la loi #PACTE, vous permet désormais, avec le PERECO d'AGRICA EPARGNE, de bénéficier d’un dispositif d’épargne retraite aux avantages élargis.

Avec la loi #PACTE(*), c'est tout le paysage de votre épargne retraite qui gagne en simplification.

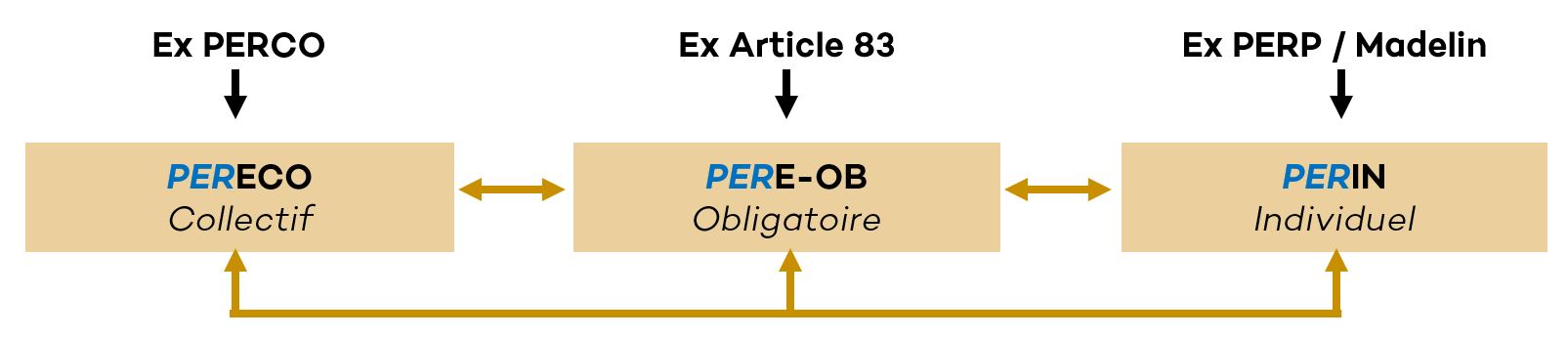

Depuis le 1er octobre 2019, tous les dispositifs d'épargne retraite (collective ou individuelle) sont identifiés par une appellation commune, le PER (Plan d'Epargne Retraite).

⇒ Loi # PACTE - Réforme de l'épargne retraite

(*) La loi PACTE (Plan d'Actions pour la Croissance et la Transformation des Entreprises) n°2019-486 du 22/05/2019 complétée par l'Ordonnance n°2019-766 du 24 juillet 2019.

Votre PERECO(I) Agrica Epargne s'inscrit dans le cadre des nouvelles dispositions de la réforme de l'épargne retraite et intègre toutes les caractéristiques et avantages liés aux PER (Plans d'Epargne Retraite).

Il est à noter qu'à ce jour, le législateur n'a pas arrêté la terminologie du dispositif du Plan d'Epargne Retraite d'Entreprise Collectif (ou Interentreprises) qui peut être indistinctement désigné par PERECO(I) ou PERE-COL(I).

⇒ LE PLAN D’EPARGNE RETRAITE ENTREPRISE COLLECTIF (PERECO) OU INTERENTREPRISES (PERECOI)

Pour palier aux spécificités des différents dispositifs d'épargne retraite (sources d'alimentation, fiscalité, réglementation...) et dans un souci d'homogénéisation de leurs contours respectifs, le législateur a :

- Dans un premier temps, souhaité les regrouper sous une même désignation, PER ;

- Dans un second temps, et pour permettre une transversalité entre des outils d'épargne véritablement distincts, adopté, pour chacun d'eux, un système d'alimentation identique par compartiments, accueillant chacun une nature de versement identifiée.

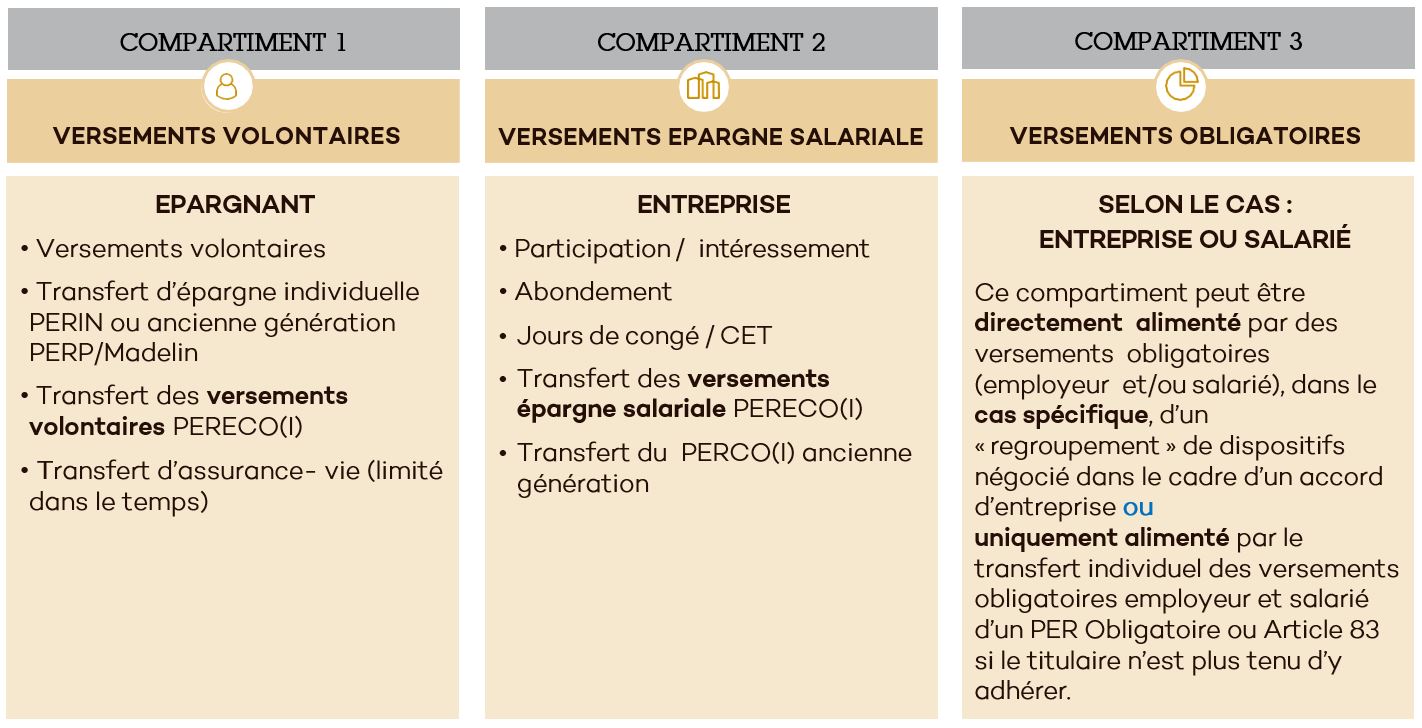

Le PERECO(I) Agrica Epargne intègre les 3 compartiments d'alimentation définis par la réforme :

Dans le cadre des conditions indiquées dans le règlement du PERECO / PERECOI souscrit, votre entreprise peut décider de participer à votre effort d’épargne en complétant vos versements par un abondement.

Véritable « coup de pouce financier », il s'agit d'une contribution facultative qui se veut à la fois un outil de motivation et un avantage non négligeable pour la constitution d’une épargne individuelle.

Cette contribution vient s’ajouter à vos versements (dans la limite légale de 300% des versements et plafonnée à 16% du Plafond Annuel de la Sécurité Sociale (PASS) par année civile et par salarié. Par ailleurs, elle est exonérée de charges sociales (hors CSG / CRDS) et d’impôt sur le revenu.

En outre, votre entreprise a la faculté, même en l'absence de versements de votre part, d'effectuer un versement d'amorçage lors de l'adhésion au PERECO / PERECOI et/ou d'effectuer des versements périodiques unilatéraux.

Avec le PERECO(I) Agrica Epargne, vous disposez d'encore plus de liberté dans les choix de gestion de votre épargne retraite.

Cette identification commune PER, pour l'ensemble des dispositifs d'épargne retraite, a pour objectif final de créer une homogénéité de gestion et de fonctionnement parmi les différents produits existants.

Sa conséquence première est la nouvelle possibilité qui vous est offerte de transférer vos avoirs d'un dispositif d'épargne retraite vers un autre.

Tous les salariés d'une entreprise - y compris le dirigeant et son conjoint collaborateur ou associé (pour les entreprises de 1 à moins de 250 salariés) - peuvent, en fonction des conditions d'ancienneté définies dans le règlement (de 3 mois maximum), bénéficier du PERECO / PERECOI.

Les versements et l’abondement éventuel de votre entreprise sont investis sur le ou les Fonds Commun(s) de Placement d’Entreprise (FCPE) préalablement sélectionné(s) par vos soins.

Il vous est possible, à tout moment, de modifier la répartition initiale de votre épargne en effectuant des arbitrages gratuits et illimités.

Le PERECO / PERECOI offre également la possibilité de choisir entre 2 modèles de gestion :

La gestion pilotée et son profil "équilibré" sont, sauf indication contraire expresse, le mode de gestion appliquée, par défaut, au PERECO(I).

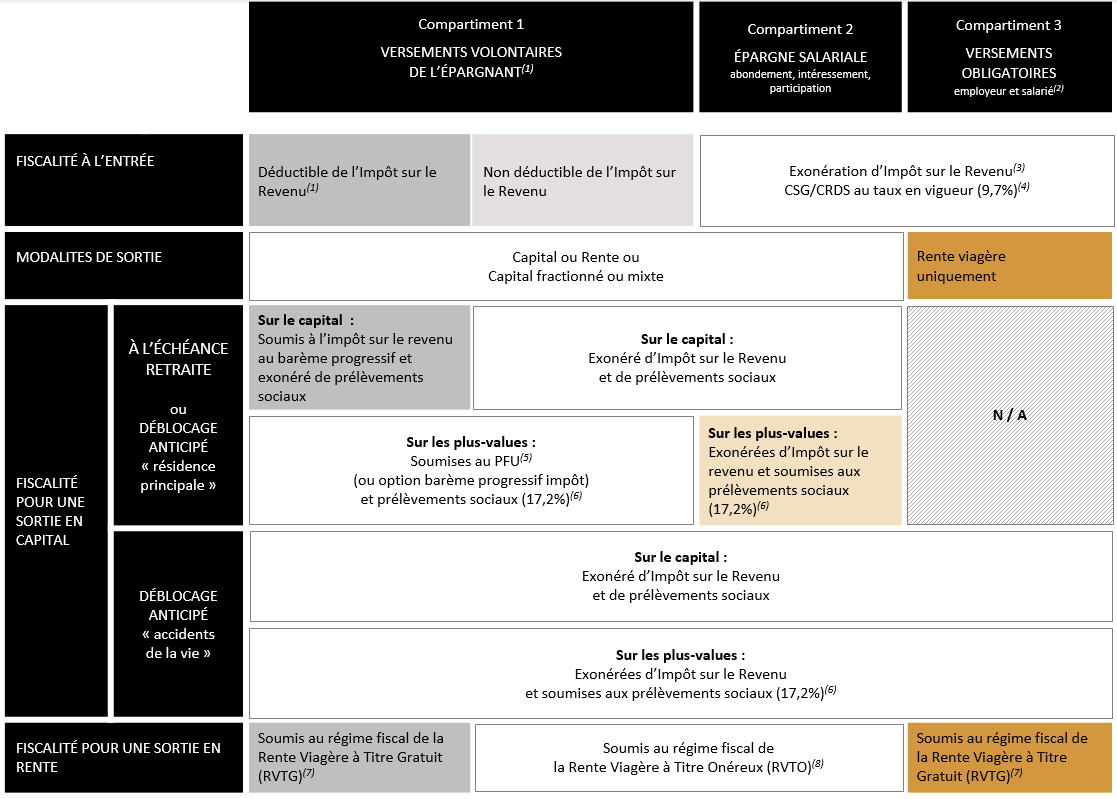

Les versements volontaires sont, sauf indication contraire expresse, déductibles de l'assiette de l'impôt sur le revenu(1).

En contrepartie des avantages fiscaux et sociaux dont vous bénéficiez, les sommes affectées au PERECO / PERECOI sont indisponibles jusqu’au moment du départ en retraite.

Cette épargne, en fonction de la nature des versements effectués et de leur compartiment de rattachement, peut alors être restituée sous forme :

Toutefois, la loi prévoit 6 cas de déblocage anticipé permettant de profiter de l’épargne retraite de manière anticipée, sans aucune pénalité, et tout en maintenant les avantages fiscaux et sociaux afférents.

Loi #PACTE - Evolution des cas de déblocage anticipé

- La cessation d'activité non salariée (suite à une décision de liquidation judiciaire) s'ajoute à la liste précédemment existant ;

- Le cas "invalidité du titulaire, de ses enfants ou du conjoint" s'ouvre au partenaire du chef d'entreprise lié par un PACS ;

- La remise en état de la résidence principale après une catastrophe naturelle est dorénavant écartée de la liste.

www.impots.gouv.fr/portail/particulier/epargne-retraite.

Pour information, le plafond annuel non consommé calculé pour chaque membre du foyer fiscal est reportable les 3 années suivantes. En contrepartie de cet avantage fiscal à l’entrée, les sommes seront fiscalisées au moment du retrait selon la réglementation en vigueur. Les versements non déduits de l'assiette de l'impôt sur le revenu (IR) à l'entrée, seules les plus-values sont fiscalisées à la sortie, selon la réglementation en vigueur. En l’absence de choix, les versements déductibles seront appliqués, par défaut, selon la réglementation en vigueur.

https://www.service-public.fr/particuliers/vosdroits/F415.

https://www.service-public.fr/particuliers/vosdroits/F3173.