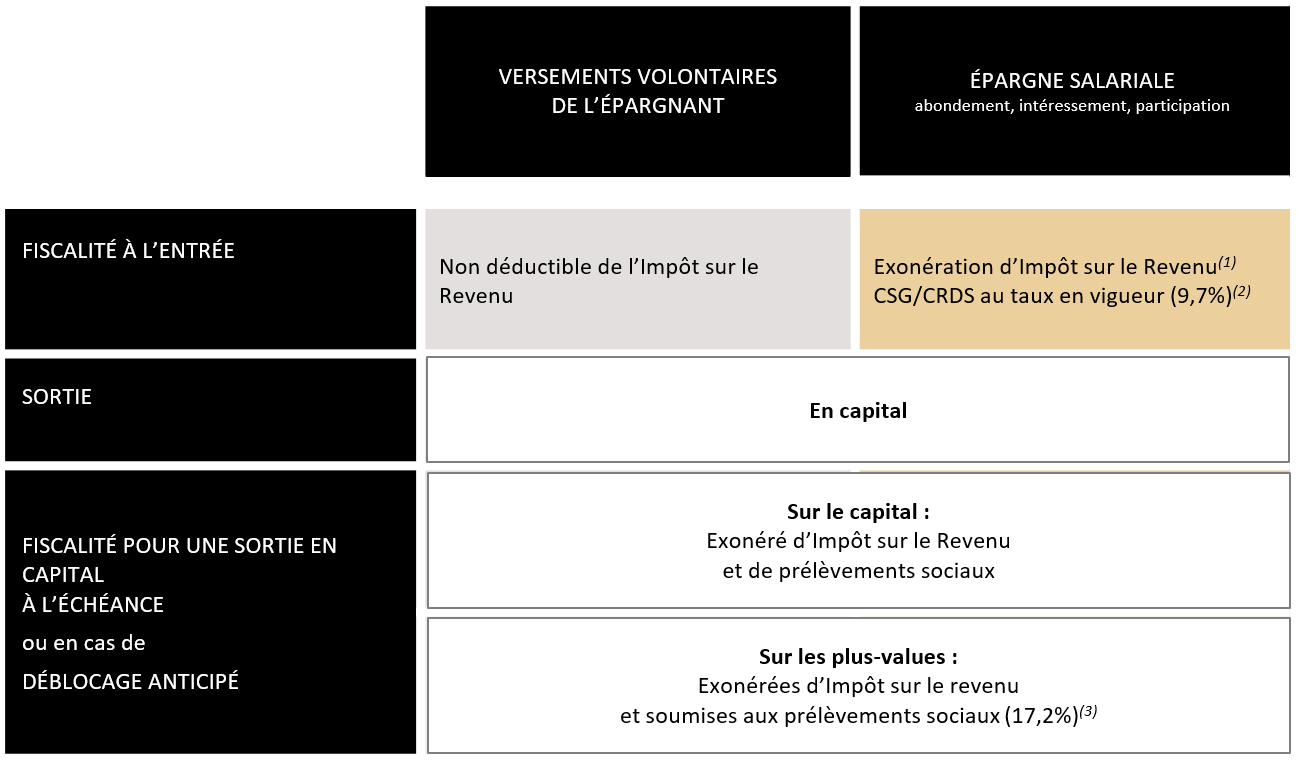

Versements de l’entreprise sur le plan d’épargne

Le PEE / PEI est un dispositif facultatif qui permet de se constituer une épargne "projet" à moyen terme.

⇒ LE PLAN D'EPARGNE ENTREPRISE (PEE) OU INTERENTREPRISES (PEI)

Dans le cadre des conditions indiquées dans le règlement du PEE / PEI souscrit, l’entreprise peut décider de participer à l’effort d’épargne en complétant les versements de chaque salarié par un abondement.

Cette contribution financière facultative vient s’ajouter aux versements effectués par le salarié et est exonérée de charges sociales patronales (hors forfait social de 20% pour les entreprises de 50 salariés et plus) et des taxes sur les salaires et est également déductible du résultat imposable de l'entreprise.

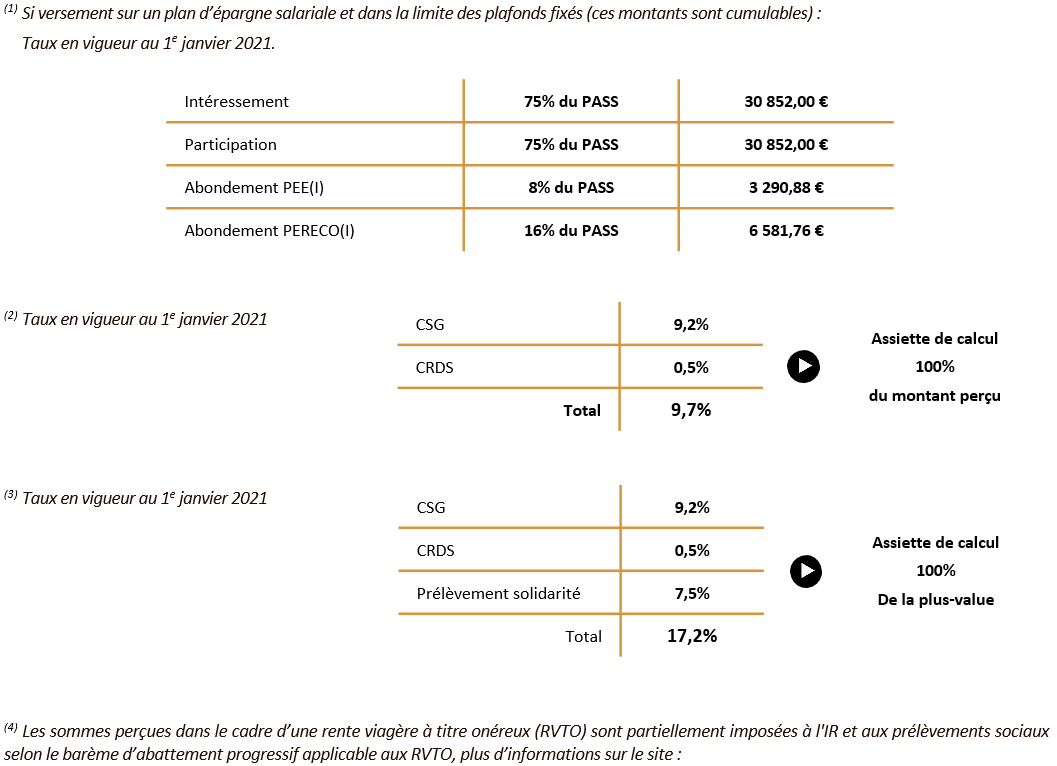

L'abondement au PEE / PEI peut atteindre jusqu’à 300% des versements avec un maximum de 8% du Plafond Annuel de la Sécurité Sociale (PASS) par année civile et par salarié.

⇒ L’ABONDEMENT

Selon les options retenues lors de votre adhésion, les sommes qui viennent alimenter un PEE / PEI peuvent provenir de diverses sources :

- de versements volontaires (versements libres et facultatifs du salarié),

- de tout ou partie de la prime d’Intéressement,

- de tout ou partie de la prime de Participation, (spécificités pour les chefs d’entreprise),

- des droits issus du Compte Épargne Temps (CET) (spécificités pour les chefs d’entreprise),

- d’un transfert des sommes depuis un autre PEE.